前言

总账是会计中的一个重要概念,是指记录一个企业在一定时期内所有经济业务活动的账簿。总账记录了企业的资产、负债、所有者权益、收入和费用等各项会计科目的变动情况。

总账的主要作用有以下几点:

提供企业财务状况的概览:总账可以反映企业的资产、负债和所有者权益的变动情况,以及收入和费用的发生情况。通过总账,企业可以了解自己的财务状况和经营成果。

为编制财务报表提供依据:总账是编制财务报表的基础,各科目的变动情况都需要通过总账来反映和整理。

进行财务分析和决策支持:通过对总账进行分析,可以了解企业的经营情况和财务状况,为管理层的决策提供依据。

总账按会计科目进行分类,每个科目在总账中都有相应的账户。在总账中,每个账户都按照借方和贷方进行记录。借方表示增加,贷方表示减少。通过对借贷方的记录和对账户余额的计算,可以确保总账的平衡。

总账在会计系统中扮演着重要的角色,是会计工作的基础和核心。通过对总账的正确管理和使用,企业可以及时准确地了解自己的财务状况,为决策提供有力的依据。

财务软件操作步骤

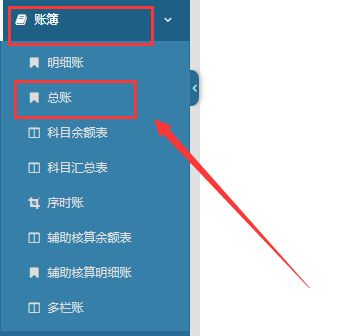

点击左侧菜单栏的账簿–总账,可以进入总账页面,如图所示:

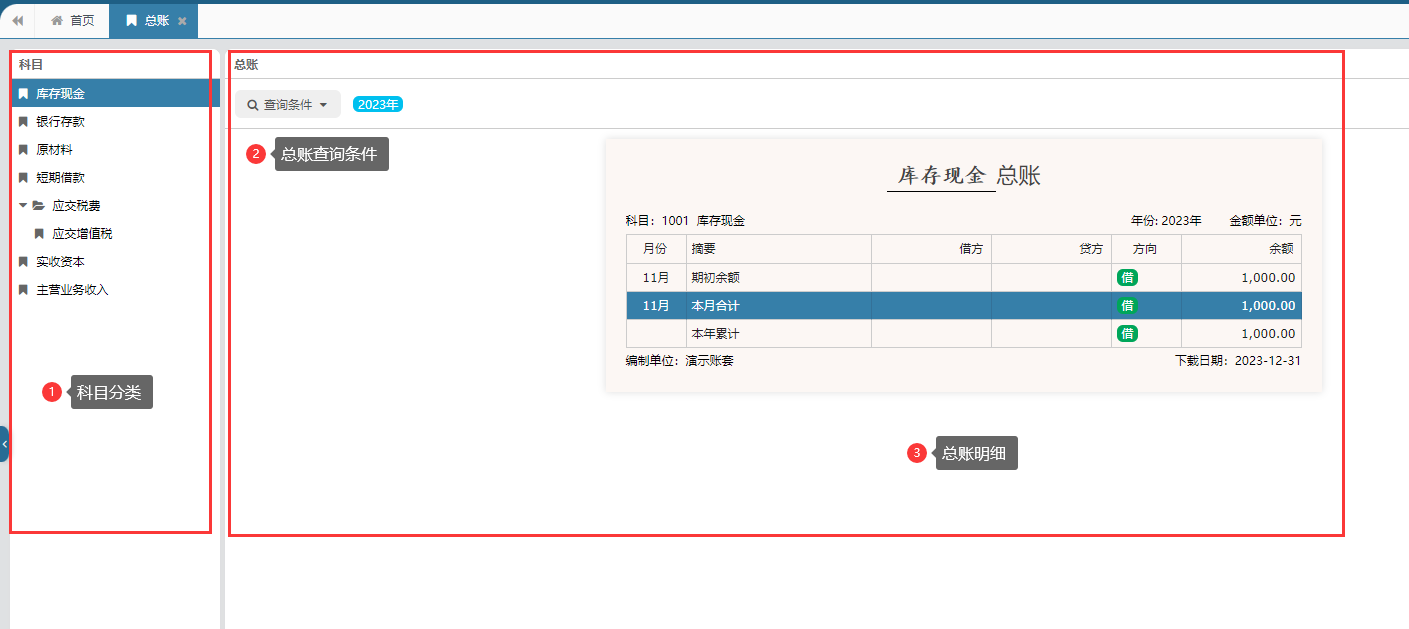

如果该期有会计凭证记录,则会在总账页面的左边的科目一栏中会显示相应的科目列表,点击对应的科目,在右侧区域会显示对应的科目总账数据,按月汇总。

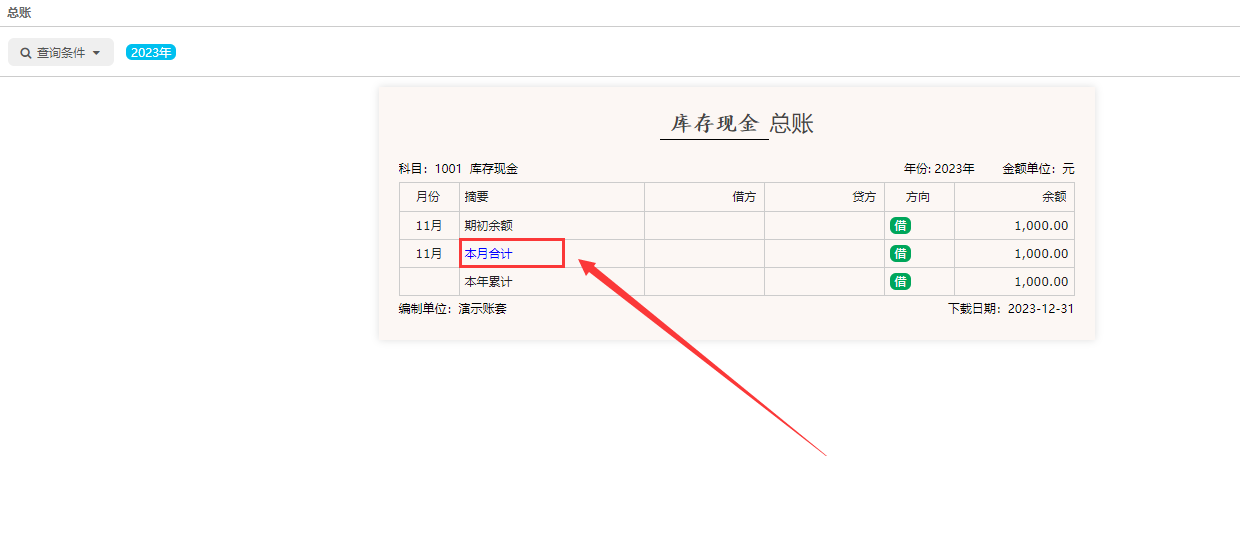

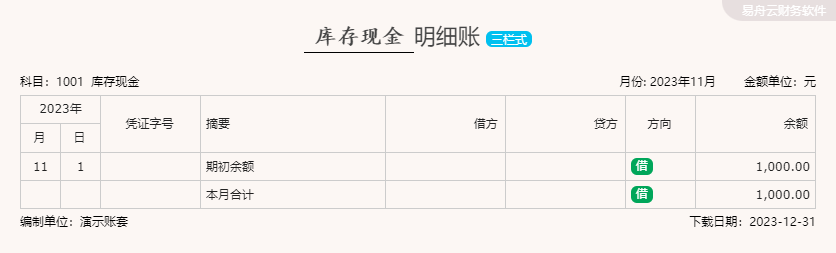

点击总账页面中蓝色的本月合计字体,会弹出当前选中科目的在当月的明细账,如图所示:

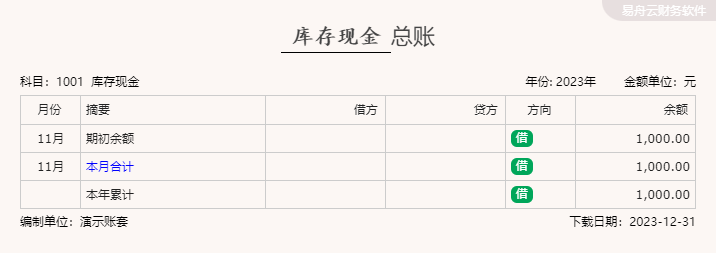

同时,您可以在总账页面和明细账弹出框下载,保存为图片,如图所示:

下载后的效果图,如图所示:

库存现金 总账:

库存现金 明细账 (三栏式):

银行存款 明细账 (三栏式):

——部分文章内容由AI生成,侵删——(内容如有错误,欢迎指正!)